מקור: PlanB 22/3/2019

תרגם: אשר עידן. מחבר שותף לספר חדש על “הביטקוין כאורגניזם 4 שנתי"

מבוא

סאטושי נקמוטו פרסם את מסמך היסוד של הביטקוין 31 / אוקטובר 2008 [1], יצר את “בלוק בראשית” של הביטקוין ב 03 / ינואר 2009, ושחרר את קוד הביטקוין 08 / ינואר 2009. מאז התחיל מסע שהוביל לשוק של ביטקוין בסך 70 מיליארד דולר (BTC) היום.

ביטקוין הוא האובייקט הדיגיטלי הנדיר הראשון שראה העולם מעולם. הוא נדיר כמו כסף וזהב, וניתן לשלוח אותו דרך האינטרנט, הרדיו, הלוויין וכו ‘.

“כניסוי מחשבה, דמיין שיש מתכת בסיסית נדירה כמו זהב אבל עם התכונות הבאות: צבע אפור משעמם, לא מוליך חשמל טוב, לא חזק במיוחד [..], לא שימושי לכל מטרה מעשית או נוי. .. אבל עם תכונה מאגית במיוחד: ניתן להעביר אותו דרך ערוצי תקשורת “- Nakamoto [2]

לבטח לנדירות הדיגיטלית הזה יש ערך. אבל כמה? במאמר זה אני מכמת את המחסור באמצעות מודל המלאי-חלקי-תזרים כדי לחשב את ערכו של ביטקוין.

נדירות מודדת כמה מלאי יש יחסית לתזרים

מילונים מגדירים בדרך כלל נדירות כ”מצב בו משהו לא קל למצוא או להשיג “, ו”שאי לכך הוא הולך ומתייקר”.

לניק סאבו (“ממציא החוזה החכם”, המתרגם א.ע.) יש הגדרה שימושית יותר למחסור: ‘יוקר בלתי נסלח’.

“מה משותף לעתיקות, זמן וזהב? הם יקרים, בגלל העלות המקורית שלהם או חוסר הסבירות של ההיסטוריה שלהם, וקשה לזייף את העלות הזו. [..] יש כמה בעיות הכרוכות ביישום עלות בלתי נסלחת במחשב. אם ניתן להתגבר על בעיות כאלה, אנו יכולים להשיג זהב דיגיטלי. “ — סאבו [3]

“למתכות יקרות ואספנות יש דרגת נדירות גבוהה בגלל העלות הגבוהה של הייצור שלהם. זה סיפק פעם כסף שערכו היה תלוי ברובו בצד שלישי מהימן. [..] [אבל] אתה לא יכול לשלם באופן מקוון עם מתכת. לפיכך, יהיה נחמד מאוד אם היה פרוטוקול לפיו ניתן ליצור פיסות יקרות מאוד באופן מקוון במינימום תלות בצדדים שלישיים מהימנים, ואז לאחסן, ולהעביר בצורה מאובטחת עם אמון מינימלי דומה. “ — סאבו [4]

לביטקוין יש יוקר חזק, מכיוון שעולה הרבה חשמל לייצור bitcoins חדשים. לא ניתן לזייף בקלות bitcoins. שימו לב שזה שונה עבור כסף בפיאט וגם עבור altcoins שאין להם מלאי מוגבל, אין להם הוכחת עבודה (PoW), יש להם קצב כרייה נמוך, או שהם ריכוזיים כי מאחוריהם עומדת קבוצה קטנה של אנשים או חברות שיכולים להשפיע בקלות על היצע וכו ‘.

Ammous Saifedean מדבר על מחסור במונחים של יחס מלאי לזרימה (SF, מ”ז — מלאי/זרימה). הוא מסביר מדוע זהב וביטקוין שונים מסחורות מתכלות כמו נחושת, אבץ, ניקל, פליז, מכיוון שיש להם SF גבוה.

“עבור כל סחורה מתכלה [..] הכפלה של התפוקה תגמד את כל המלאי הקיים, ותביא את המחיר להתרסק ותפגע במחזיקים. עבור זהב, עליית מחירים הגורמת להכפלה של הייצור השנתי תהיה לא משמעותית, תגדיל את המלאי ב -3% ולא 1.5%. “

“שיעור היצע הנמוך הזה בעקביות הוא הסיבה העקרונית לכך ששמר על תפקידו הכספי לאורך ההיסטוריה האנושית.”

“יחס המלאי-לזרימה הגבוה של הזהב הופך אותו לסחורה עם גמישות המחירים הנמוכה ביותר בהיסטוריה.”

“מלאי הביטקוין הקיימים בשנת 2017 היה גדול פי 25 מהמטבעות החדשים שיוצרו בשנת 2017. זה עדיין פחות ממחצית מהיחס לזהב, אבל סביב שנת 2022 יחס המלאי לתזרים של ביטקוין יעקוף את זה של זהב “- Ammous [5]

לכן, ניתן לכמת את המחסור על ידי SF.

SF = מלאי / זרימה

מלאי הוא גודל המלאי או הרזרבות הקיימים. זרימה היא הייצור השנתי. במקום SF, אנשים משתמשים גם בקצב צמיחת היצע (זרימה / מלאי). שימו לב כי SF = 1 / קצב צמיחת היצע.

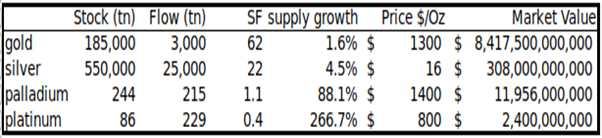

בואו נסתכל על מספר מספרי SF.

לזהב יש SF 62 הגבוה ביותר, לוקח 62 שנות ייצור כדי להשיג מלאי זהב נוכחי. כסף הוא השני עם SF 22. SF גבוה זה הופך אותם לסחורות כספיות.

לפלדיום, לפלטינה ולכל שאר הסחורות יש SF בקושי גבוה מ 1. מלאי קיים בדרך כלל שווה או נמוך יותר מאשר ייצור שנתי, מה שהופך את הייצור לגורם חשוב מאוד. כמעט בלתי אפשרי עבור סחורות להשיג SF גבוה יותר, מכיוון שברגע שמישהו אוגר אותם, המחיר עולה, הייצור עולה והמחיר יורד שוב. קשה מאוד לברוח ממלכודת זו.

לביטקוין יש כיום מלאי של 17.5 מיליון מטבעות והיצע של 0.7 מיליון / שנה = SF 25. זה מציב את ביטקוין בקטגוריית הסחורות הכספיות כמו כסף וזהב. שווי השוק של ביטקוין במחירים שוטפים הוא 70 מיליארד דולר.

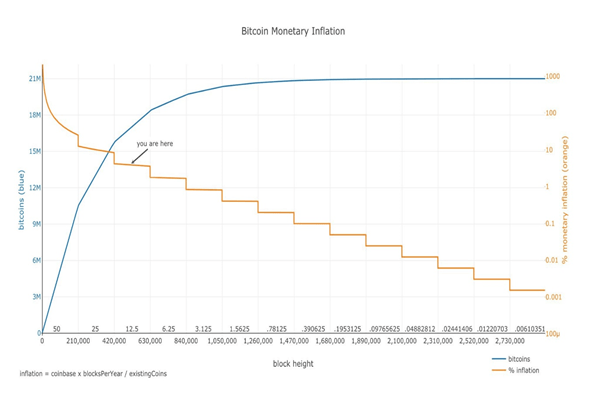

אספקת ביטקוין קבועה. נוצרים בכל בלוק חדש bitcoins חדשים. בלוקים נוצרים כל 10 דקות (בממוצע), כאשר כורה מוצא את החידה המוצפנת המספקת את ה- PoW הדרוש לבלוק תקף. העסקה הראשונה בכל בלוק, המכונה בסיס המטבע, קויינבייס, מכילה את תגמול הבלוק עבור הכורה שמצא את החסימה. תגמול הבלוק מורכב מהעמלות שאנשים משלמים עבור עסקאות באותו החסימה ומהמטבעות החדשים שנוצרו (המכונים סבסוד). הסבסוד התחיל ב -50 ביטקוין, והוא יורד במחצית בכל 210,000 בלוקים (כ -4 שנים). זו הסיבה ש’החציות’ חשובות מאוד עבור אספקת הכסף של bitcoins ו- SF. החציות גם גורמות לקצב הגידול של ההיצע (בהקשר של ביטקוין המכונה בדרך כלל ‘אינפלציה כספית’).

מקור: https://plot.ly/~BashCo/5.embed

מלאי לזרימה ומחיר

ההשערה במחקר זה היא כי מחסור, כפי שנמדד על ידי SF, יוצר ישירות ערך. מבט על הטבלה לעיל מאשר כי ערכי השוק נוטים להיות גבוהים יותר כאשר SF הוא גבוה יותר. השלב הבא הוא איסוף נתונים ויצירת מודל סטטיסטי.

נתונים

חישבתי את ה- SF והערך החודשי של ביטקוין החל מדצמבר 2009 לפברואר 2019 (111 נקודות נתונים בסך הכל). ניתן לדעת ישירות את מספר הבלוקים בחודש מ- blockchain bitcoin באמצעות Python / RPC / bitcoind. המספר בפועל של בלוקים שונה לא מעט מהמספר התיאורטי, מכיוון שבלוקים לא מיוצרים בדיוק כל 10 דקות. עם מספר הבלוקים בחודש וסבסוד ידוע לבלוק, אתה יכול לחשב זרימה ומלאי. תיקנתי מטבעות אבודים על ידי התעלמות שרירותית ממיליון המטבעות הראשונים (7 חודשים) בחישוב ה- SF. התאמה מדויקת יותר למטבעות שאבדו תהיה נושא למחקר עתידי.

נתוני מחירים של ביטקוין זמינים ממקורות שונים אך מתחילים ביולי 2010. הוספתי את מחירי הביטקוין הראשונים הידועים (1 $ עבור 1309 BTC אוקטובר 2009, הצעת מחיר ראשונה של 0.003 $ ב- BitcoinMarket מרץ 2010, 2 פיצות בשווי 41 $ עבור 10,000 BTC מאי 2010) אינטרפולציה. ארכיאולוגיה של נתונים תהיה נושא למחקר עתידי.

יש לנו כבר את הנתונים עבור זהב (SF 62, שווי שוק 8.5 טריליון דולר) וכסף (SF 22, שווי שוק 308 מיליארד דולר), בהם אני משתמש כמדד.

מודל

פיזור ראשוני של SF לעומת שווי שוק מראה שעדיף להשתמש בערכים או ציר לוגריתמי עבור שווי שוק, מכיוון שהוא משתרע על 8 סדרי גודל (בין 10,000 $ ל 100 מיליארד דולר). שימוש בערכים או ציר לוגריתמי גם ל- SF חושף קשר לינארי יפה. שימו לב שאני משתמש בלוגריתם טבעי (ln עם בסיס e) ולא לוגריתם נפוץ (עם בסיס 10), שיניב תוצאות דומות.

התרשימים נעשו עם גנופלוט וגנומריקה

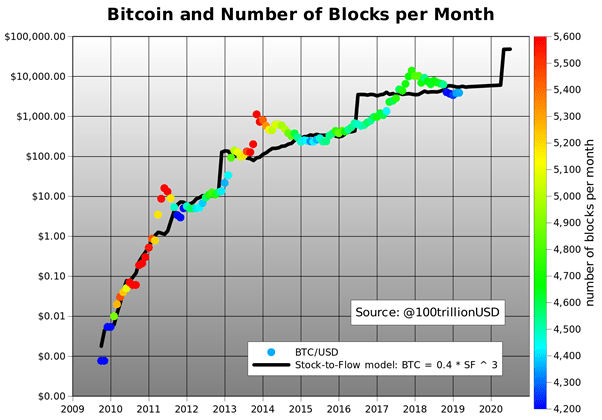

התאמת רגרסיה לינארית לנתונים מאשרת את מה שניתן לראות בעין בלתי מזוינת: קשר מובהק סטטיסטית בין SF לשווי השוק (95% R2, משמעות F 2.3E-17, p-Value של המדרון 2.3E-17). הסבירות שהקשר בין SF לשווי שוק נגרם על ידי מקריות קרוב לאפס. כמובן שגורמים אחרים משפיעים גם על מחיר, רגולציה, פריצות וחדשות אחרות, וזו הסיבה ש- R2 איננה 100% (ולא כל הנקודות נמצאות בקו השחור הישר). עם זאת, נראה כי הגורם הדומיננטי הוא מחסור/מלאי SF.

מה שמעניין מאוד הוא שהזהב והכסף, שהם שווקים שונים לחלוטין, תואמים את ערכי המודל של bitcoin עבור SF. זה נותן ביטחון נוסף בדגם. שימו לב שבשיא שוק השור בדצמבר 2017 SF של bitcoin היה 22 ושווי השוק של bitcoin היה 230 מיליארד דולר, קרוב מאוד לכסף.

מכיוון שחציות משפיעות בצורה כה גדולה על SF, שמתי חודשים עד המחצית הבאה כשכבת צבע בתרשים. כחול כהה הוא חודש המחצית, ואדום הוא בדיוק אחרי המחצית. המחצית הבאה היא מאי 2020. SF הנוכחי של 25 יוכפל ל 50, קרוב מאוד לזהב (SF 62).

שווי השוק החזוי של ביטקוין לאחר חציית מאי 2020 הוא 1 טרן דולר, המתרגם במחיר ביטקוין של 55,000 דולר. זה די מרהיב. אני מניח שהזמן יגיד וכנראה שנדע שנה או שנתיים לאחר המחצית, בשנת 2020 או 2021. מבחן מדגם נהדר מתוך ההשערה והמודל הזה.

אנשים שואלים אותי מאיפה יגיעו כל הכסף הדרוש לשווי שוק של ביטקוין בסך של 1 מיליון דולר? תשובתי: כסף, זהב, מדינות עם ריבית שלילית (אירופה, יפן, ארה”ב בקרוב), מדינות עם ממשלות במשבר (וונצואלה, סין, איראן, טורקיה וכו ‘), מיליארדרים ומיליונרים המגדרים מפני הקלות כמותיות ומשקיעים מוסדיים שמעוניינים בנכס בעל הביצועים הטובים ביותר בעשר השנים האחרונות.

אנחנו יכולים גם לדגם מחיר bitcoin ישירות עם SF. לפורמולה כמובן פרמטרים שונים, אך התוצאה זהה, 95% R2 ומחיר ביטקוין צפוי של 55,000 דולר עם SF 50 לאחר חציית מאי 2020.

תכננתי מחיר מודל ביטקוין על בסיס SF (שחור) ומחיר ביטקוין בפועל לאורך זמן, עם מספר הבלוקים כשכבת צבע.

התרשימים נעשו עם תוכנות גנופלוט וגנומריקה

שימו לב לאיכות, במיוחד להתאמת המחירים כמעט מיידית לאחר מחצית נובמבר 2012. ההתאמה לאחר מחצית יוני 2016 הייתה איטית בהרבה, יתכן כתוצאה מתחרות Ethereum ו DAO. כמו כן, אתה רואה פחות בלוקים בחודש (כחול) בשנה הראשונה 2009 ובמהלך התאמות קושי כלפי מטה בסוף2011, אמצע2015 וסוף2018. הצגת כורי GPU בשנים 2010–2011 וכורים של ASIC בשנת 2013 הביאו לבלוקים נוספים בחודש (אדום).

חוקי חזקה ופרקטלים

מעניין מאוד גם שיש אינדיקציה לחוקי חזקה.

פונקציית הרגרסיה הליניארית: ln (שווי שוק) = 3.3 * ln (SF) +14.6

.. ניתן לכתוב כפונקציה של חוקי חזקה: שווי שוק = exp (14.6) * SF ^ 3.3

האפשרות לחוק חזקה עם 95% R2 מעל 8 סדרי גודל, מוסיפה ביטחון כי הגורם הראשי של ערך הביטקוין נתפס נכון עם SF.

חוק חזקה הוא קשר בו שינוי יחסי בכמות אחת מביא לשינוי יחסי בכמות האחרת, ללא תלות בגודל הראשוני של אותם כמויות. [6]. בכל חצייה, SF של bitcoin מוכפל ושווי השוק עולה פי 10, זהו גורם קבוע.

חוקי חזקה הם מעניינים מכיוון שהם חושפים סדירות בסיסית בתכונותיהם של מערכות מורכבות לכאורה. ראה נספח לקבלת כמה דוגמאות מפורסמות בנושא חוקי חזקה. למערכות מורכבות יש בדרך כלל תכונות בהן שינויים בין תופעות בסקאלות שונות אינן תלויות במאזניים שאנו בוחנים. נכס זה דומה לעצמו עומד בבסיס מערכות יחסים של חוקי חזקה. אנו רואים זאת גם בביטקוין: קריסות 2011, 2014 ו- 2018 נראות דומות מאוד (נפילות של -80%) אך בחזקות שונות לחלוטין (resp. 10 $, 1000 $, 10,000 $); בקני מידה של שונות ובדמיון עצמי יש קשר עם פרקטלים. למעשה, פרמטר 3.3 בפונקציה של חוק החזקה לעיל הוא ‘הממד הפרקטלי’. למידע נוסף על פרקטלים ראו את האורך המפורסם של מחקר קו החוף [7].

סיכום

ביטקוין הוא האובייקט הדיגיטלי המצומצם הראשון שראה העולם מעולם, הוא נדיר כמו כסף וזהב, וניתן לשלוח אותו דרך האינטרנט, הרדיו, הלוויין וכו ‘.

לבטח לנדירות הדיגיטלית הזו יש ערך. אבל כמה? במאמר זה אני מכמת את המחסור באמצעות מלאי לזרימה ומשתמש במלאי לזרימה כדי לדגם את ערכו של ביטקוין.

קיים קשר מובהק סטטיסטי בין מלאי לזרימה ושווי שוק. הסבירות שהקשר בין מלאי לזרימה ושווי שוק נגרם על ידי מקריות הוא קרוב לאפס.

הוספת אמון במודל:

זהב וכסף, שהם שווקים שונים לחלוטין, תואמים את ערכי המודל של bitcoin עבור SF.

יש אינדיקציה ליחסי חוקי חזקה.

המודל צופה שווי שוק של bitcoin של 1 trn דולר לאחר המחצית הבאה במאי 2020, המת

רגם למחיר bitcoin של 55,000 $.

מקורות

[1] https://bitcoin.org/bitcoin.pdf — Satoshi Nakamoto, 2008

[2] https://bitcointalk.org/index.php?topic=583.msg11405#msg11405 — Satoshi Nakamoto, 2010

[3] https://unenumerated.blogspot.com/2005/10/antiques-time-gold-and-bit-gold.html — ניק סאבו, 2008

[4] https://unenumerated.blogspot.com/2005/12/bit-gold.html — ניק סאבו, 2008

[5] תקן הביטקוין: האלטרנטיבה המבוזרת לבנקאות מרכזית — Saifedean Ammous, 2018